Débitos DIFAL

Débitos DIFAL

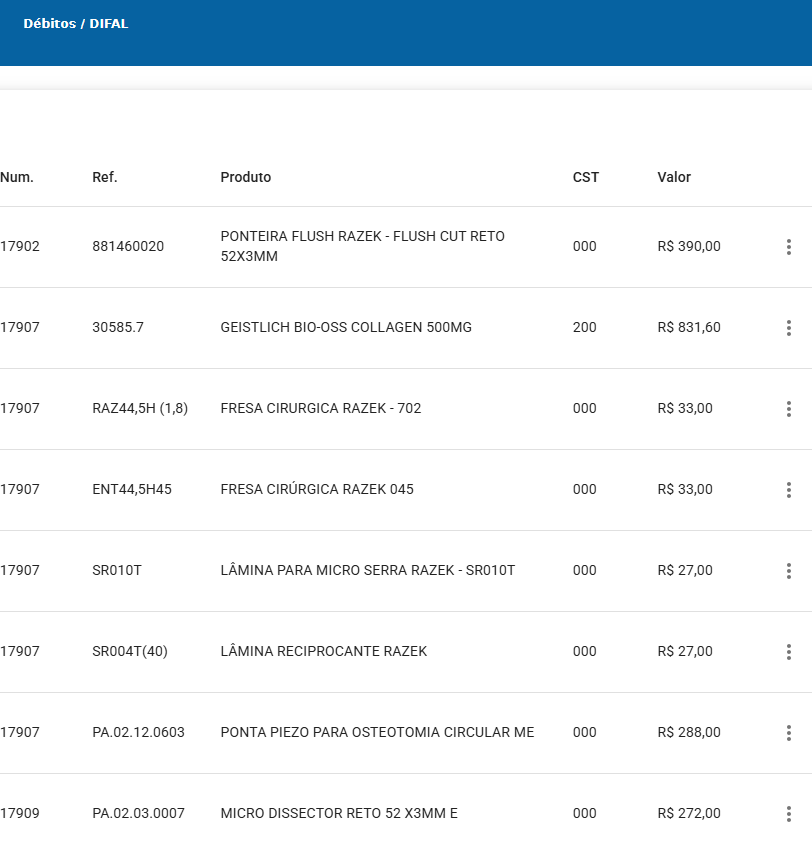

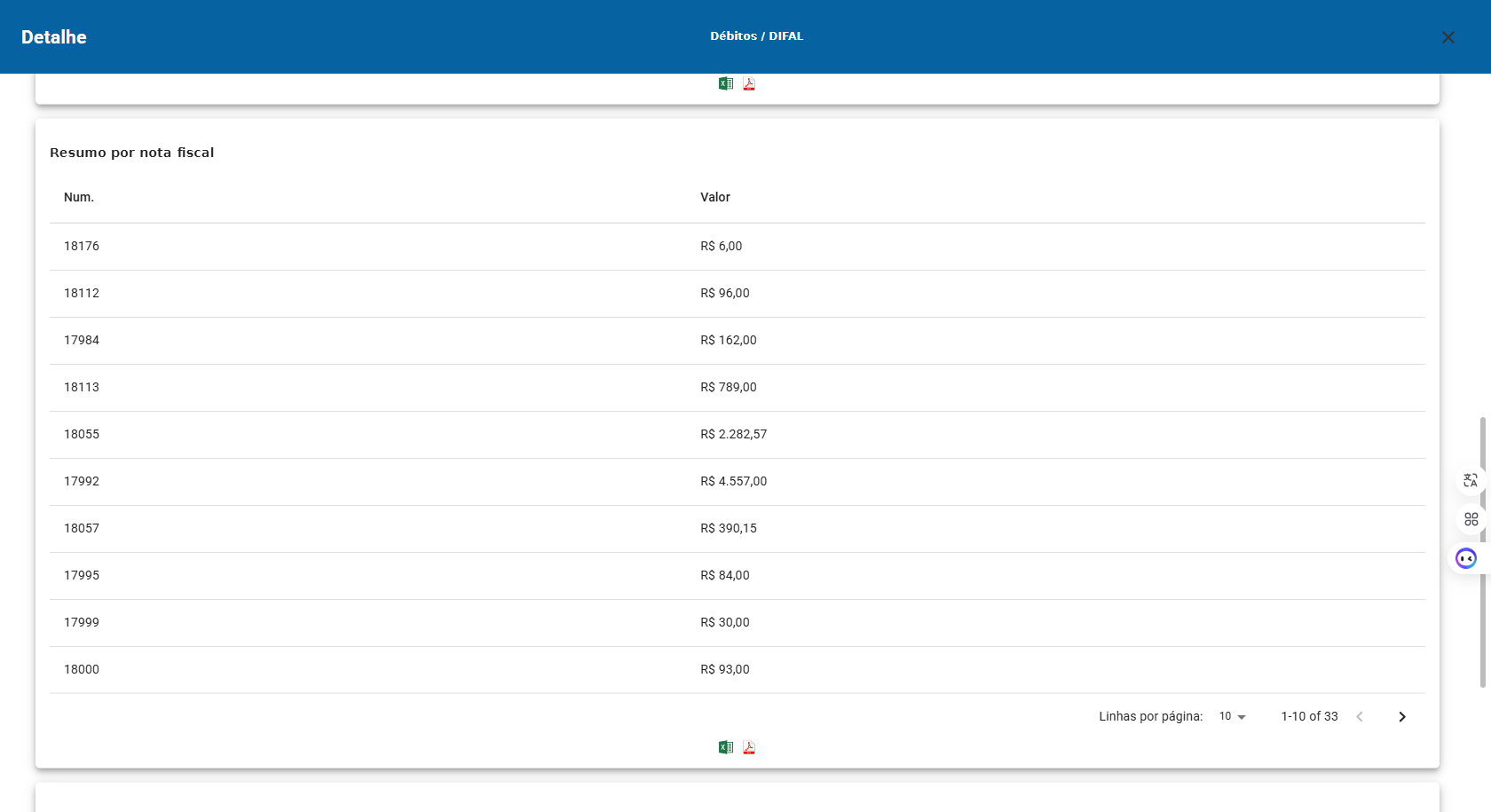

Ao emitir uma nota fiscal para fora do Estado, o módulo fiscal relata detalhadamente os produtos, valores e notas que destacam Difal

Selecione o Período Fiscal e o tipo de detalhe

Detalhando por item.

Por NF-e emitida:

Por UF

Lembrando que esses relatórios podem ser gerados em pdf ou excel, clicando nos icones.

Cálculo do Difal Base única e Base dupla

A base única é utilizada principalmente quando o destinatário não é contribuinte do ICMS. Este cálculo é mais simples onde é utilizado a fórmula: Difal = Valor da operação x (Alíquota interna - Alíquota interestadual)

Por exemplo:

Valor da operação: 1.000,00; Alíquota interna: 0,18; Alíquota interestadual: 0,12;

Difal = 1000 x (0,18 - 0,12)

Difal = 1000 x 0,06

Difal = R$ 60,00

O ICMS de base dupla possuí um cálculo um pouco mais complexo, mas abaixo apresenta uma representação de como o mesmo pode ser realizado para validação dessas informações, se necessário.

Exemplo:

Base ICMS próprio / (1 - Alíquota ICMS destino + FCP) * 1 - Alíquota de redução / 1

Base ICMS próprio 10.000,00

1 - Alíquota ICMS destino (1-18%) 0,82

Vlr s/ ICMS da NF destacado 8.800,00

Alíquota de redução /1 0,82*1

Total / Alíquota 10.731,71

ICMS UF destinatário 18% 1.931,71

ICMS UF na NF-e 12% 1.200,00

Total = 731,71

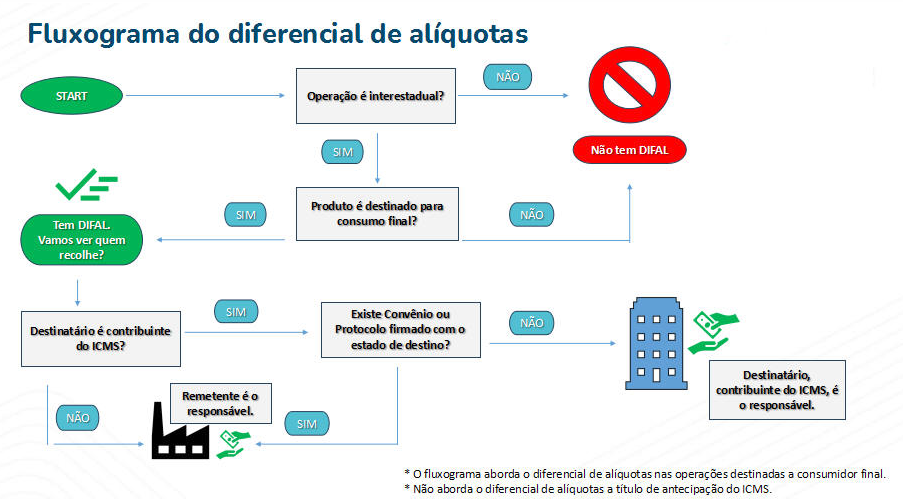

Observação: Abaixo é mostrado o Fluxograma do diferencial de alíquotas